Статьи

В этом разделе мы публикуем интересные статьи о программном обеспечении, технологиях учета и управления, имеющих отношение к ювелирной отрасли.

Часть статей написана нашими сотрудниками, эти статьи помечены знаком (*) , а часть - сторонними авторами. Мнение компании "Честер" не всегда совпадает с мнением авторов статьи.

*9 антикризисных советов для ювелирного производства

Российская экономика снова бросает вызов ювелирам: что делать в условиях, когда покупательная способность населения падает и людям уже не до предметов роскоши?

Главное – не падать духом! Жизнь продолжается: люди женятся, празднуют юбилеи и праздники, хотят делать приятные и красивые подарки своим близким, значит ювелирные изделия будут продолжать продаваться, пусть и не в таких объемах как раньше. А наша задача – получить конкурентные преимущества и стать сильнее в новых условиях.

Наши усилия можно разделить на 2 основных направления: увеличить (удержать) продажи и снизить собственные расходы предприятия. Причем, эти 2 направления очень тесно связаны между собой – снижая затраты, можно снижать цены и, значит, привлечь этим большее число покупателей.

Итак, перейдем к практическим советам:

- Делайте изделия с камнями

Для бескаменки основным фактором влияющим на решение потребителя все-таки является цена за грамм. И сравнить цены разных производителей очень просто. А когда в дело вступают камни тут ситуация в корне меняется. Не будем брать в рассмотрение изделия с бриллиантами – это отдельная ниша. Но даже с полудрагоценными и поделочными камнями, сравнить цены 2-ух разных изделий становится проблематично, на передний план выходит все-таки дизайн и внешняя привлекательность. Камни бывают разные, оценить их стоимость неспециалисту уже проблематично, и за красивый камень переплатить не жалко. -

Делайте изделия из комбинированных сплавов

Например, из серебра с золотом. Аналогично п.1, посчитать и сравнить стоимость такого изделия для потребителя уже сложнее. Это изделие уже не просто серебряное, что обычно ассоциируется с дешевизной, и во многих случаях считается «несолидным». Это золото с серебром - оригинальный дизайн, и если идея подарить на 10 лет свадьбы серебряное изделие может показаться не вполне «комильфо», то золото с серебром – совсем другое дело, при том, что его цена будет выгодно отличаться от чисто золотого изделия. -

Время считать камни

Чтобы не замораживать оборотные средства в закупку камней «про запас», нужно четко отслеживать потребности в сырье и вести закупку камней исключительно в соответствии с поступающими на производство заказами и планом производства. Для этого, конечно, нужны: а) надежный поставщик, готовый в любой момент обеспечить вас необходимым ассортиментом камней и б) хорошая учетная система, позволяющая осуществлять расчет потребностей в камнях (и не только). -

Следите за потерями

Потери металла «плюс-минус километр» сегодня уже недопустимы. Нужно четко нормировать потери металла на всех операциях в зависимости от сложности изделий и оперативно сравнивать их с фактическими и проводить зачистку рабочих один раз в месяц. -

«От каждого по способностям – каждому по труду»

Рабочих нужно перевести на сдельную оплату труда, возможно с небольшой фиксированной частью. Тот, кто лучше работает, должен получать больше, а кто плохо – меньше. Эта банальная истина, тем не менее требует тщательного подхода. Для того, чтобы система сдельной оплаты труда была эффективной и справедливой, нужно разработать корректные нормативы с оплатой не за грамм, а за изделие в зависимости от групп сложности и других факторов (например, на закрепке стоимость может зависеть от вида закрепки, размера и вида камня).

Кроме того, и к другим группам персонала возможно стоит применить частично сдельный подход к расчету заработной платы. -

Анализируйте работу контрагентов

Если посмотреть на показатели оборачиваемости изделий по различным контрагентам, то наверняка можно будет увидеть значительные различия. Причем выраженные именно в цифрах, а не в субъективных оценках менеджеров типа «у Марь Ванны хорошо изделия продаются». Оцените эффективность каждого контрагента. Возможно он продает условно «много», но за счет того, что вы отгрузили ему половину своих товарных запасов? Посмотрите сколько товара отгружено контрагенту и на сколько он продает в месяц (мы сейчас говорим об отгрузке на комиссию).

Посмотрите по конкретным изделиям - если кольцо уже полгода лежит на точке и не продается, может быть стоит вернуть это кольцо и отгрузить кому-то другому? -

Анализируйте ассортимент

Наверняка вам кажется, что вы хорошо знаете свой ассортимент: вот эти серьги являются «ходовыми» и продаются хорошо, а вот эти – плохо. Но если ваш каталог составляет несколько тысяч товарных позиций, то уже наверняка невозможно качественно оценить каждую позицию, ориентируясь только на свою память. Кроме того, ситуация со временем меняется и эти изменения не происходят мгновенно, а наоборот, медленно и постепенн о спрос на какие-то позиции падает, а на какие-то растет. Нельзя ориентироваться только на критерии «хорошо» и «плохо», нужны формальные оценки, которые могут распределить ассортимент на группы с количественными показателями, например с помощью ABC-анализа. И уже исходя из результатов этого анализа вам нужно планировать свое производство, товарные запасы и продажи.

А если подойти к анализу нестандартно, то можно выявить скрытые и неявные закономерности, например выяснить, что лучше всего продаются изделия определенного весового диапазона с фианитами зеленого цвета, или же узнать, что значительную часть дохода приносят кольца из белого золота 585 с бриллиантами рассева 90-60. -

Оптимизируйте склад

Исходя из предыдущего пункта можно определить необходимые неснижаемые остатки на складе по товарным группам и, соответственно, минимизировать «замороженные» в товарные запасы средства. И в то же время - обеспечить в наличии самый ходовой товар в нужном количестве. -

Автоматизируйте все, что возможно

Во-первых, многие из вышеперечисленных советов проблематично качественно реализовать без должной автоматизации учета. Нет качественных учетных данных – нечего анализировать.

Во-вторых, сами процедуры анализа являются довольно трудоемкими и должны производится с помощью специализированного программного обеспечения, с учетом специфики не только ювелирной отрасли, но и каждого конкретного предприятия.

В-третьих, «время-деньги». Если, к примеру, путем автоматизации учета вы сможете сократить процесс инвентаризации с 2-х дней до 4-х часов, это значительно сократит простой вашего производства и увеличит производительность.

В-четвертых, в подавляющем большинстве случаев, за то, что вы автоматизируете, вы платите единожды, а экономите деньги постоянно. Если в результате автоматизации, вы сможете сократить количество персонала, то посчитайте, сколько вы сэкономите на зарплате 1 человека за год (а за 2 года, за 3?).

В-пятых, если вы являетесь руководителем предприятия, вам крайне важно иметь оперативный доступ ко всей необходимой информации и иметь перед глазами все наиболее важные показатели. Причем получать их из человеко-независимых источников в удобном для восприятия виде в любой момент времени.

В сокращенном виде статья опубликована в журнале "Ювелирное Обозрение" №6/2015

Автор: Максим Осипенко, руководитель проекта «Честер-Ювелир»

*Заблуждения и мифы автоматизации ювелирного производства

Статья опубликована в журнале "Ювелирное Обозрение" в июне 2005 года.

Автор: Максим Осипенко, компания "Честер" .

В предыдущем номере ЮО рассматривались особенности ведения учета и задачи программного обеспечения на ювелирном производстве. В этом номере мы суммируем опыт общения с представителями ювелирных предприятий, который позволил нам составить список наиболее распространенных заблуждений связанных с приобретением, использованием, разработкой информационных систем. Ниже мы приводим некоторые из них:

В предыдущем номере ЮО рассматривались особенности ведения учета и задачи программного обеспечения на ювелирном производстве. В этом номере мы суммируем опыт общения с представителями ювелирных предприятий, который позволил нам составить список наиболее распространенных заблуждений связанных с приобретением, использованием, разработкой информационных систем. Ниже мы приводим некоторые из них:

«Программа нужна для кладовщиков». В первую очередь программа нужна управленцам. Кладовщик не управляет производством (хотя на некоторых предприятиях дело обстоит именно так). Кладовщик только ведет учет - фиксирует данные о перемещении материальных ценностей. Вести справочник моделей и их спецификаций, справочник сплавов, нормативов потерь должен технолог. Принимать заказы и управлять отгрузками - менеджер по продажам. Контролировать выполнение плана - начальник производства. Это современный стиль управления. Писать в тетрадке (и чем меньше, тем лучше) кладовщику удобней и проще, чем вести учет в программе, которая требует аккуратного и строгого учета.

«У меня есть программист, он уже пишет программу, скоро все будет готово». Учитывая сложность ювелирного производства, разработка современной информационной системы (именно системы, а не программы учета для отдельного склада) - задача для коллектива профессиональных программистов, а срок - не менее двух лет. Одному человеку не хватит и нескольких лет для разработки такой программы, и один человек не в состоянии обеспечить необходимое качество, как разработки, так и сопровождения этого ПО в дальнейшем. Если этот человек ваш сотрудник - его обязательно будут отвлекать текущими вопросами, если это приглашенный программист - ему не хватит компетенции вникнуть во все ваши проблемы. В любом случае, процесс разработки будет не концептуальным и плановым, а направлен на удовлетворение сиюминутных потребностей, что в итоге приведет к созданию продукта из «заплаток». В любом случае, эта программа будет полностью зависима от личности автора, и если он вдруг уволится или заболеет компания останется один на один с проблемами этого программного обеспечения.

«Мы купим известную систему «1Х» и нам ее модифицируют для использования на ювелирном производстве». В лучшем случае получится просто неудобная для использования программа за немалые деньги. Достаточно принять во внимание такие особенности как полноценный справочник моделей, включающий спецификации изделий по деталям и вставкам, справочник камней, прейскурант бриллиантов, справочник сплавов, операцию литья (включающую в себя расчет шихты), операцию закрепки, проставление фактической пробы после получения результатов анализа, и станет понятным, что уложить все это в рамки неспециализированных программ практически невозможно.

«Мы купим программу и завтра она решит все наши проблемы». Приобретая программу, предприятие должно быть готово к изменениям, к тому, что процесс внедрения и перехода на новое ПО потребует значительных усилий всех сотрудников, и в первую очередь руководства предприятия. Как правило, у многих сотрудников есть сложившиеся стереотипы, и переход к новому стилю работы зачастую дается нелегко. Потребуется время и силы для того, чтобы научиться сотрудников работать в программе, настроить все справочники, провести тестовую эксплуатацию. Но, безусловно, этот процесс будет идти гораздо легче, если вы приобретете специализированное программное обеспечение у компании-разработчика, которая хорошо разбирается в ювелирном производстве, и может оказать квалифицированную поддержку на всех этапах внедрения и оперативно адаптировать ПО под ваши нужды.

Каким требованиям и критериям должно удовлетворять ПО, которое позволит не только вести учет, но и эффективно управлять ювелирным производством и как правильно выбрать такое программное обеспечение и фирму поставщика? Читайте в следующем номере ЮО.

*Особенности автоматизации на ювелирном производстве

Статья опубликована в журнале "Ювелирное Обозрение" в мае 2005 года.

Автор: Максим Осипенко, компания "Честер" .

Ювелирное искусство является одним из древнейших, и сегодня, когда мы говорим о ювелирном производстве, мы все равно ощущаем, что речь идет не о поточном выпуске, как две капли воды похожих друг на друга телевизоров или тостеров, а о Творчестве, ведь каждое изделие по-своему индивидуально и каждого коснулась рука Мастера.

Ювелирное искусство является одним из древнейших, и сегодня, когда мы говорим о ювелирном производстве, мы все равно ощущаем, что речь идет не о поточном выпуске, как две капли воды похожих друг на друга телевизоров или тостеров, а о Творчестве, ведь каждое изделие по-своему индивидуально и каждого коснулась рука Мастера.

Наверное, поэтому в век высоких технологий проблема автоматизации учета и управления ювелирным производством по-прежнему стоит остро, ведь совместить творчество и стандартизацию бизнес-процессов - задача не из легких.

Вышесказанное можно считать лирическим отступлением, а сейчас мы остановимся на проблемах автоматизации учета и управления ювелирным производством более подробно и ответим на вопросы:

- В чем сложность учета на ювелирном производстве?

- Какие задачи должно решать программное обеспечение для управления ювелирным производством?

- Каковы наиболее распространенные мифы и заблуждения, касающиеся автоматизации учета на ювелирном производстве?

- Каковы критерии выбора программы для ведения учета и эффективного управления производством?

Конечно, затронутая тема весьма обширна, но мы постараемся ответить на все вопросы в серии публикаций на страницах ЮО.

В чем сложность учета на ювелирном производстве?

Первая, самая очевидная особенность относится к отрасли в целом, а не только к производству - это ведение учета в 2-ух единицах измерения - в штуках и граммах - по количеству и массе.

Вторая особенность - каждое изделие индивидуально. Необходимо иметь исчерпывающую информацию о каждом изделии, включая все параметры вставок и в тоже время иметь возможность оперировать понятием модели, знать, сколько изделий данной модели есть на складе.

Третья особенность связана с необходимостью учитывать разнородные данные:

- металлы, сплавы с учетом фактической пробы, лигатуры;

- камни и их параметры (рассев, диаметр, огранка, цвет, качество);

- детали изделий;

- полуфабрикаты, прошедшие различные стадии обработки;

- готовые изделия.

Четвертая особенность связана с наличием большого количества специфических операций. Например, при литье мы, выдав на операцию сырье, получаем на выходе детали с кодами, при монтировке из нескольких деталей получается полуфабрикат с артикулом, на закрепке, выдав камни и полуфабрикат, мы получаем полуфабрикат с закрепленными в нем камнями. При этом необходимо учитывать съем и потери, а по итогам месяца рассчитывать зарплату рабочим по различным алгоритмам: на монтировке - от групп сложности, на закрепке - от видов закрепки.

Каждый из читателей этой статьи может добавить к этому списку немало своих особенностей: это и учет давальческого сырья, и методы расчета цены готовых изделий, и учет потерь, и ведение каталога моделей, и многое другое.

Какие задачи должно решать программное обеспечение для управления ювелирным производством?

1-ая задача - это учет всех операций с драгоценными металлами и драгоценными камнями, и как следствие - учет наличия на складах и переделах производства. Каждое перемещение драгоценных металлов и камней должно отражаться в программе, чтобы в любой момент времени получить ответы на вопросы: сколько золота находится на складах, а сколько - на руках у рабочих? сколько бриллиантов закреплено в изделия в этом месяце? Сколько составили фактические потери на литье за прошлую неделю? и многие другие вопросы, которые задают руководители различных уровней и которые заставляют кладовщиков бросать все дела, перелистывать кучу бумаг, сводить концы с концами на калькуляторе или в лучшем случае в Excel и производить на свет отчеты за достоверность которых никто не может поручиться, если на производстве отсутствует единая информационная система.

2-ая задача объединяет планирование, управление и контроль производственной деятельности предприятия. Собственный план производства или размещенный контрагентом заказ вносится в информационную систему, которая автоматически должна рассчитать потребности в металле и камнях для его выполнения. Далее в процессе производства мы в любой момент должны получить полную картину о том, как выполняется план, на каких складах, участках и в каком состоянии находятся детали, полуфабрикаты, изделия, сколько в Пробирной, сколько уже выпущено и сколько отгружено. Обладая такой информацией, мы можем принимать управленческие решения для выполнения плана в срок.

В этой публикации мы заведомо не рассматривали детально расчет потерь, зарплаты рабочих, учет брака и контроль за его восполнением, учет фактической пробы, контроль за ошибками, разграничение доступа, печать ярлыков, штрих-кодов и др. Это может быть темой отдельной статьи в одной из следующих номеров ЮО. В июньском номере ЮО читайте о мифах и заблуждениях автоматизации ювелирного производства и критериях выбора программ.

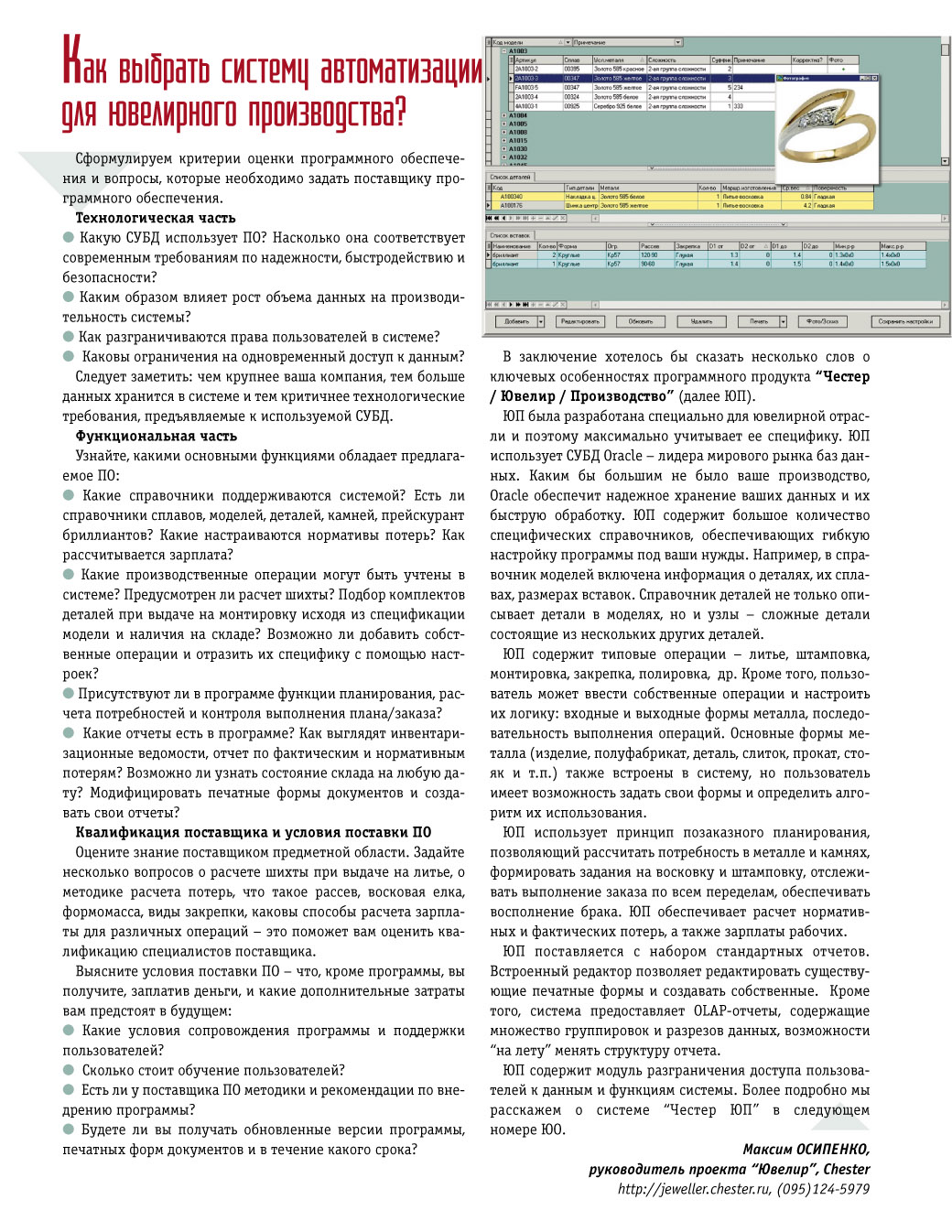

*Как выбрать систему автоматизации для ювелирного производства?

Статья опубликована в журнале "Ювелирное Обозрение" в июле 2005 года.

Автор: Максим Осипенко, компания "Честер" .

Сформулируем критерии оценки программного обеспечения, и вопросы, которые необходимо задать поставщику программного обеспечения.

Технологическая часть.

- Какую СУБД использует ПО? Насколько она соответствует современным требованиям по надежности, быстродействию и безопасности?

- Каким образом влияет рост объема данных на производительность системы?

- Как разграничиваются права пользователей в системе?

- Каковы ограничения на одновременный доступ к данным?

Следует заметить, чем крупнее ваша компания, тем больше данных хранится в системе и тем критичнее технологические требования, предъявляемые к используемой СУБД.

Функциональная часть.

Узнайте, какими основными функциями обладает предлагаемое ПО:

- Какие справочники поддерживаются системой? Есть ли справочники сплавов, моделей, деталей, камней, прейскурант бриллиантов? Какие настраиваются нормативы потерь? Как рассчитывается зарплата?

- Какие производственные операции могут быть учтены в системе? Предусмотрен ли расчет шихты? Подбор комплектов деталей при выдаче на монтировку исходя из спецификации модели и наличия на складе? Возможно ли добавить собственные операции и отразить их специфику с помощью настроек?

- Присутствуют ли в программе функции планирования, расчета потребностей и контроля выполнения плана/заказа?

- Какие отчеты есть в программе? Как выглядят инвентаризационные ведомости, отчет по фактическим и нормативным потерям? Возможно ли узнать состояние склада на любую дату? Модифицировать печатные формы документов и создавать свои отчеты?

Квалификация поставщика и условия поставки ПО.

Оцените знание поставщиком предметной области. Задайте несколько вопросов о расчете шихты при выдаче на литье, о методике расчета потерь, что такое рассев, восковая елка, формомасса, виды закрепки, каковы способы расчета зарплаты для различных операций - это поможет Вам оценить квалификацию специалистов поставщика.

Выясните условия поставки ПО - что, кроме программы, вы получите, заплатив деньги, и какие дополнительные затраты Вам предстоят в будущем:

- Какие условия сопровождения программы и поддержки пользователей?

- Сколько стоит обучение пользователей?

- Есть ли у поставщика ПО методики и рекомендации по внедрению программы?

- Будете ли Вы получать обновленные версии программы, печатных форм документов и в течении какого срока?

В заключение хотелось бы сказать несколько слов о ключевых особенностях программного продукта «Честер / Ювелир / Производство» (далее ЮП).

ЮП была разработана специально для ювелирной отрасли и поэтому максимально учитывает ее специфику. ЮП использует СУБД Oracle - лидера мирового рынка баз данных. Каким бы большим не было ваше производство, Oracle обеспечит надежное хранение Ваших данных и их быструю обработку. ЮП содержит большое количество специфических справочников обеспечивающих гибкую настройку программы под ваши нужды. Например, в справочнике моделей включена информация о деталях, их сплавах, размеров вставок. Справочник деталей не только описывает детали в моделях, но и узлы - сложные детали состоящие из нескольких других деталей.

ЮП содержит типовые операции - литье, штамповка, монтировка, закрепка, полировка, др. Кроме того, пользователь может ввести собственные операции и настроить их логику: входные и выходные формы металла, последовательность выполнения операций. Основные формы металла (изделие, полуфабрикат, деталь, слиток, прокат, стояк и т.п.) также встроены в систему, но пользователь имеет возможность задать свои формы и определить алгоритм их использования.

ЮП использует принцип позаказного планирования, позволяющий рассчитать потребность в металле и камнях, формировать задания на восковку и штамповку, отслеживать выполнение заказа по всем переделам, обеспечивать восполнение брака. ЮП обеспечивает расчет нормативных и фактических потерь, а также зарплаты рабочих.

ЮП поставляется с набором стандартных отчетов. Встроенный редактор позволяет редактировать существующие печатные формы и создавать собственные. Кроме того, система предоставляет OLAP отчеты, содержащие множество группировок и разрезов данных, возможности «на лету» менять структуру отчета.

ЮП содержит модуль разграничения доступа пользователей к данным и функциям системы. Более подробно мы расскажем о системе «Честер ЮП» в следующем номере ЮО.

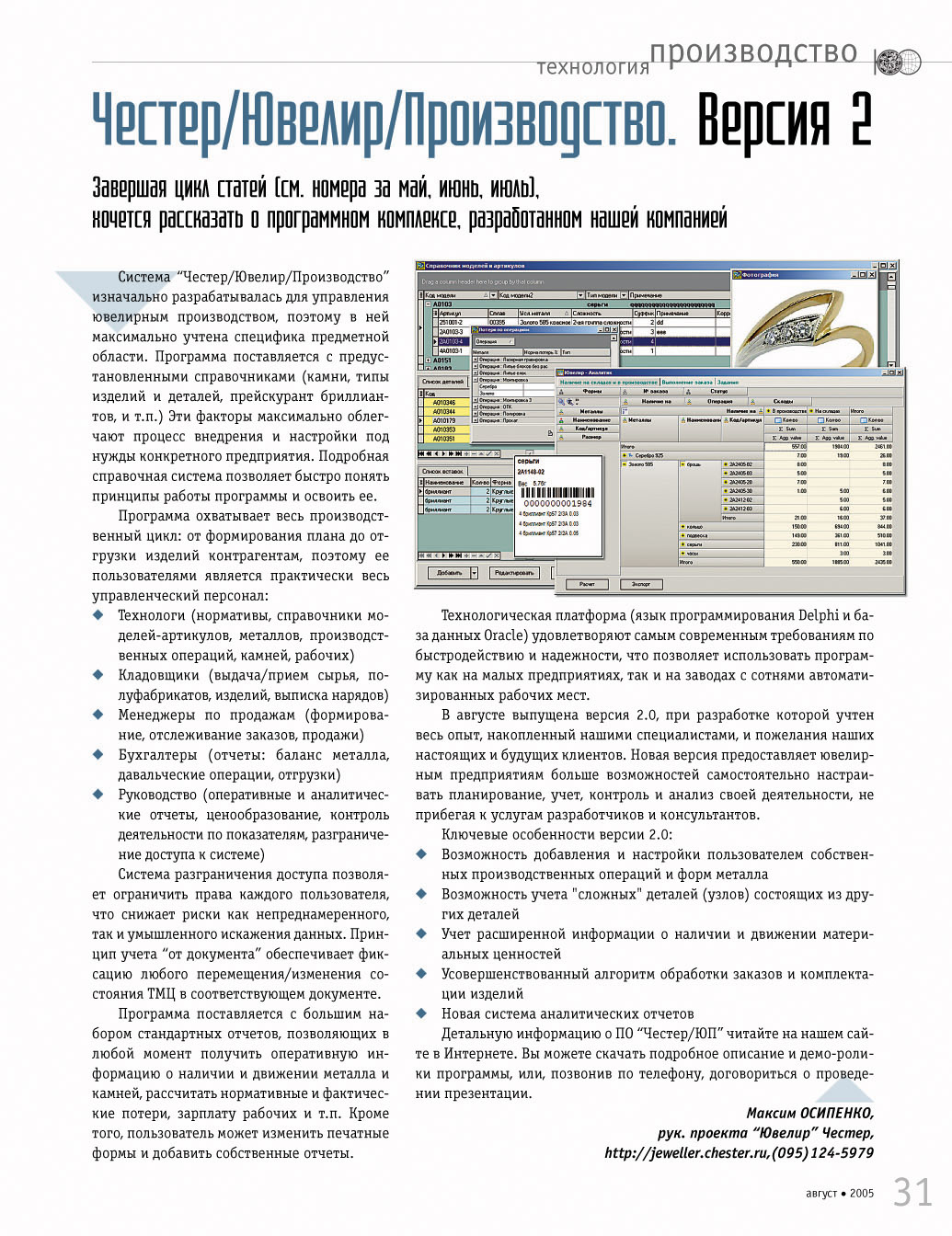

*Честер / Ювелир / Производство. Версия 2.0

Статья опубликована в журнале "Ювелирное Обозрение" в августе 2005 года.

Автор: Максим Осипенко, компания "Честер" .

Завершая цикл статей (см. номера за май, июнь, июль), хочется рассказать о продукте нашей компании - программе «Честер / Ювелир / Производство».

Завершая цикл статей (см. номера за май, июнь, июль), хочется рассказать о продукте нашей компании - программе «Честер / Ювелир / Производство».

Система изначально разрабатывалась для управления ювелирным производством, поэтому в ней максимально учтена специфика предметной области. Программа поставляется с предустановленными справочниками (камни, типы изделий и деталей, прейскурант бриллиантов, и т.п.) Эти факторы максимально облегчают процесс внедрения и настройки под нужды конкретного предприятия. Подробная справочная система позволяет быстро понять принципы работы программы и освоить работу с ней.

|

Основные возможности системы:

|

Программа охватывает весь производственный цикл: от формирования плана до отгрузки изделий контрагентам, поэтому ее пользователями является практически весь управленческий персонал:

- Технологи (справочники моделей-артикулов, металлов, производственных операций, камней, рабочих, нормативы)

- Кладовщики (выдача / прием сырья, полуфабрикатов, изделий, выписка нарядов)

- Менеджеры по продажам (формирование, отслеживание заказов, продажи)

- Бухгалтеры (отчеты: баланс металла, давальческие операции, отгрузки)

- Руководство (оперативные и аналитические отчеты, ценообразование, контроль деятельности по показателям, разграничение доступа к системе)

Система разграничения доступа позволяет ограничить права каждого пользователя, что снижает риски как непреднамеренного, так и умышленного искажения данных. Принцип учета «от документа» обеспечивает фиксацию любого перемещения/изменения состояния ТМЦ в соответствующем документе.

Программа поставляется с большим набором стандартных отчетов, позволяющих в любой момент получить оперативную информацию о наличии и движении металла и камней, рассчитать нормативные и фактические потери, зарплату рабочих и т.п. Кроме того, пользователь может изменить печатные формы и добавить собственные отчеты.

Технологическая платформа (язык программирования Delphi и база данных Oracle) удовлетворяют самым современным требованиям по быстродействию и надежности, что позволяет использовать программу как на малых предприятиях, так и на заводах с сотнями автоматизированных рабочих мест.

В августе выпущена версия 2.0, при разработке которой учтен весь опыт, накопленный нашими специалистами, и пожелания наших настоящих и будущих клиентов. Новая версия, предоставляет ювелирным предприятиям больше возможностей самостоятельно настраивать планирование, учет, контроль и анализ своей деятельности, не прибегая к услугам разработчиков и консультантов.

Ключевые особенности версии 2.0:

- Возможность добавления и настройки пользователем собственных производственных операций и форм металла

- Возможность учета "сложных" деталей (узлов) состоящих из других деталей

- Учет расширенной информации о наличии и движении материальных ценностей

- Усовершенствованный алгоритм обработки заказов и комплектации изделий

- Новая система аналитических отчетов

Детальную информацию о ПО «Честер / ЮП» читайте на нашем сайте в Интернет. Вы можете скачать подробное описание и демо-ролики программы, или, позвонив по телефону договориться о проведении презентации.

Золотое дно (общая информация об учете на ювелирном производстве)

Статья опубликована в журнале "Расчет" в ноябре 2004 года.

Авторы: Всеволод Большаков, Фаина Филина.

Решив работать в ювелирной фирме главбухом, хорошенько подумайте. В особенности если она не просто занимается торговлей, но и пытается стать производителем

Спекуляция на страхе

Говорят, цена золота такая же, как цена страха. И правда: рыночная стоимость золота часто определяется психологическим состоянием населения. Из-за снижения курса доллара в 2003 году на мировых рынках золото за год подорожало на 19 процентов, серебро – на 26, а платина – на 38! В этом году цены продолжают расти.

Самый простой из способов инвестирования в драгметаллы – покупка банковских слитков весом менее 1 кг. Их изготавливают, главным образом, в Германии, Швейцарии и Голландии. Однако россияне не привыкли к «металлическим» счетам в банках и по старому «бабушкиному» способу скупают ювелирные украшения. На приданое сгодится, и на черный день выручит. Большой спрос на драгоценности закономерно увеличивает и число ювелирных фирм.

Российские компании, торгующие оптом изделиями из драгметаллов, в основном являются дистрибьюторами турецких, итальянских, а также испанских фирм. Бухгалтерия таких оптовиков не сильно отличается от в бухгалтерского учета любой торговой фирмы. Вести его под силу счетоводу практически из любой отрасли.

Однако у директоров российских компаний все чаще возникают идеи о том, что гораздо выгоднее не просто продавать кольца, браслеты и серьги, но и заниматься их изготовлением. Вот здесь у бухгалтера и начинаются сложности.

Доморощенный госстандарт

Если вы соблазнились стать бухгалтером в ювелирной фирме-изготовителе, готовьтесь к тому, что вам придется изучить и некоторые тонкости технологии производственного процесса ювелирных изделий.

Во времена СССР существовал специальный научно-исследовательский институт, который разрабатывал правила учета и нормативов для ювелирной отрасли. Вплоть до 1991 года предприятия-изготовители самостоятельно устанавливали цены на изделия из драгметаллов с использованием драгоценных камней. Составлялся акт-калькуляция, в котором значились: ценность камней, масса благородного металла, уровень ювелирного мастерства, а также производственные затраты и налог с оборота.

Эти параметры указывались на этикетке, которую вместе с пломбой прикрепляли к украшению ниткой. Все мы помним эти нитки. Теперь в сфере ювелирного производства нет ни привычных ГОСТов, ни технических регламентов, ни расходных нормативов.

Вот и выходит, что фирма, занимающаяся не только реализацией, но и производством изделий из драгоценных металлов, должна самостоятельно разрабатывать для этого нормы и правила. И задача главбуха ювелирной фирмы – определить расходные нормы так, чтобы они не вызовали у налогового инспектора вопросов.

Можно воспользоваться нормативами, существовавшими при советской власти, если, конечно, они будут соответствовать вашей технологии. Однако скорее всего их придется придумывать заново. Все же их разработка – не самое трудное, с чем придется столкнуться главному бухгалтеру ювелирной фирмы.

Бухгалтер учит алхимию

Учет драгоценных камней и металлов находится в прямой зависимости от циклов технологического процесса изготовления украшения. Начиная с правильного оформления выдачи «сырья» – то есть чистого и необработанного металла или камней – до отправки в производство. Каждая выдача металла должна сопровождаться документом, в котором будет указаны: дата выдачи, дата приема, а также масса до и после обработки.

Бухгалтеру необходимо знать все этапы изготовления ювелирного изделия и тонкости учета этих этапов. Их всего шесть: изготовление прототипа изделия из воска, литье изделия по восковым моделям, процесс монтировки полуфабрикатов (чтобы придать изделию конечный вид), полировка, клеймение изделий в Государственной инспекции пробирного надзора, и, наконец, закрепка драгоценных камней.

В некоторых ювелирных компаниях, как говорят бухгалтеры, которые там работают, их еще до начала работы обязывают учить все этапы и тонкости производства наизусть. А руководство принимает своеобразный экзамен на профпригодность.

Самое важное, чтобы бухгалтер не забывал: во время обработки металл естественным образом теряет часть своего веса. Это производственные отходы из разряда «возвратные». То есть просто так их списать нельзя.

Они должны быть возвращены на склад и переплавлены. После этого их отправляют в лабораторию на анализ пробы. Это необходимо для того, чтобы убедиться, что проба стандартна – 585. Как правило, она оказывается выше – 587–588. Любой ювелирный бухгалтер обязан знать, что такое превышение надо учитывать при повторном использовании тех производственных отходов, которые были возвращены на склад.

Нормы возврата, как и технологические, каждая ювелирная фирма разрабатывает опять-таки сама. Тут важен вес изделия, сложность изготовления и квалификация мастеров-работников компании.

Зачистка

В последний день каждого месяца в ювелирных фирмах происходит своеобразная процедура, называемая «зачисткой». Ее цель – строгий контроль за расходами благородного металла. В тот момент, когда производство останавливается, рабочие сдают на склад весь металл и драгоценные камни, которые остались у них на руках.

По каждому работнику подсчитывается объем изготовленной им продукции и масса получившихся отходов. Последний показатель бухгалтер сравнивает с нормативным и рассчитывает сальдо.

Иногда такое сальдо бывает отрицательным. В этом случае разница вычитается из зарплаты работника, и ему делается предупреждение, чтобы в будущем мастер делал свою работу аккуратнее. Если это случается часто, работник увольняется. Стоит еще отметить, что юридической базы для взыскания таких долгов и увольнений нет. Все происходит по устной договоренности работника и работодателя. Есть и еще одна интересная статья – отходы, полученные от полировки. Содержание в них драгметалла очень незначительно. Поэтому отходы от полировки направляются на переработку в специализированные аффинажные заводы.

Перед отправкой металла, вернее, некой сметанообразной массы из тряпок, которыми вытирают руки ювелиры, пыли оставшейся от полировки и прочего с каждым из таких заводов предварительно заключают контракт. В нем прописывается перечень оказываемых услуг и нормы возвратов металла.

Эти обозначения должны быть очень четкими, в противном случае часть металла может оказаться на чужом предприятии. При этом отходы по переработке все равно останутся на балансе вашей компании. Перерабатывающий завод должен провести анализ отходов и составить официальное заключение о количестве содержащегося там металла. Если завод возвращает меньше, чем предусмотрено внутренними нормативами конкретной фирмы, то следует пересмотреть условия контракта и внести в него необходимые количественные поправки.

Банк проверит не только Кассовую книгу

Отчетность по расходам нужна не только руководству фирмы, но и банкам, в которых фирма закупает драгметалл. Фактически бухгалтер должен вести раздельный учет. Не дай Бог перепутать контрабандное золото со слитками, купленными в банке. Нередко клерков не устраивают стандартная отчетность. Банки требуют разработанные ими формы.

Кроме придирчивых клерков бухгалтер столкнется с еще одними проверяющими, с которыми не столкнешься ни в одной другой отрасли. Все ювелирные изделия отечественного производства должны проходить проверку в Государственной инспекции пробирного надзора.

Пробирная палата проверяет поступившие ювелирные украшения на соответствие с заявленной пробой, и, если результат положительный, ставит свое клеймо слева от клейма производителя. Если же проба не верна – изделия разрезают и возвращают поставщику. Надо сказать, что такое случается достаточно часто, и бухгалтеру придется осваивать учет брака.

Забудь о компьютере

Самый неприятный сюрприз для бухгалтера «со стороны», решившего попробовать себя в ювелирном производстве, – отсутствие специализированных компьютерных программ. Большинство фирм – изготовителей ювелирной продукции до сих пор умудряются вести учет вручную!

Дело в том, что на сегодняшний день крайне мало ювелирных фирм, которые пользуются бухгалтерскими программами. Еще меньше тех, кто обращается к разработчикам программ. Те, в свою очередь, и не горят желанием взять такой заказ. Уж очень много специфичных знаний им потребуется.

Возможно бухгалтеру, как и программистам, тоже не стоит забивать себе голову «лишними» знаниями. Россия вот-вот вступит в ВТО. Можно быть уверенным, что на наш еще крайне ненасыщенный рынок мощным потоком хлынет огромное количество импортной ювелирной продукции. Скорее всего в такой ситуации о приобретенных знаниях придется забыть и начать искать себе другую работу.

В ювелирных фирмах бухгалтер должен знать всю технологию производства наизусть. Однако необходимость самотоятельной разработки производственных норм из-за отсутствия ГОСТов мало кого радует

Проблема возвратных отходов, как нигде, актуальна для ювелирной промышленности. Отходы здесь не просто возвратные, а драгоценные

Хотите узнать все тонкости учета брака на производстве – обращайтесь к ювелирам. Пробирная инспекция частенько возвращает мастерам забракованные изделия, разрезав их пополам

В ювелирных фирмах свой раздельный учет. Задача бухгалтера – не перепутать слитки, купленные в банке, с сырьем, закупленным нелегально

Нестандартная 999.9 проба

Учет золота ведут по двум пробам – 999.9 и 585.0, даже если компания выпускает изделия только по стандартной 585-й пробе. Это происходит из-за того, что закупка металла происходит в банке исключительно в 999.9-й пробе. И только во время плавки к изделиям добавляется медь, палладий, серебро (легирующие компоненты). И проба снижается до привычной всем цифры 585.

Дело в том, что чистое золото весьма не привлекательно на вид. Это не желтый, а скорее красноватый тусклый металл. Добавки необходимы, прежде всего для того, чтобы придать ему товарный вид

Светло-серая комната

Ювелиры оценивают цвет бриллиантов на специальной белой бумаге, а в качестве стандартного светового источника принимают естественный «северный» свет или свет флуоресцентных ламп. Комната, где производят оценку драгоценного камня по свету, должна быть защищена от проникающих солнечных лучей, а стены, потолок и шторы должны быть окрашены в светло-серый цвет.

Цветная химия

В настоящее время цветовые эффекты очень популярны. Не обошла мода и благородные металлы.

Красное золото – самый древний и наиболее распространенный сплав золота и меди.

Желтое золото – сплав золота с серебром и медью (585-я и 750-я пробы).

Зеленое золото – сплав золота с серебром или кадмием, оттенок определяется концентрацией добавок.

Синее золото – сплав золота и стали. Было распространено в XIX веке в Европе, где популярностью пользовались стальные ювелирные изделия.

Белое золото – получено в начале ХХ века путем сплава золота с различными металлами. В ходе взаимодействия золото обесцвечивается, приобретает белый цвет и легко полируется до блеска. Используют никель, палладий, реже – цинк, родий и платину.

Пурпурное золото – сплав золота и алюминия, в соотношении 18:6. Открыто в 1937 году, однако из-за трудностей обработки не получило широкого распространения

*Время считать камни. Планирование ювелирного производства как инструмент борьбы с экономической нестабильностью.

Автор: Максим Осипенко, компания "Честер" .

В условиях экономической нестабильности все подразделения предприятия должны работать в максимально эффективном режиме для того, чтобы обеспечить компании возможность остаться на рынке. Маркетинг, привлечение новых покупателей, минимизация дебиторской задолженности, безусловно, играют огромную роль в управлении компанией, но мы рассмотрим только управление ювелирным производством и конкретные шаги, которые могут повысить качество его работы. Ведь вовремя не поставленное сырье влечет за собой срыв поставок изделий клиентам, излишки сырья означают заморозку оборотных средств, а неправильная расстановка кадров - задержку выпуска готовой продукции.

Вначале необходимо обозначить цели, которые мы перед собой ставим. Я бы предложил в качестве таких целей сформулировать хотя бы две:

Первая: минимизация издержек (непосредственных производственных расходов на закупку сырья и выплату заработной платы) без снижения объемов производства.

Вторая: предсказуемость производства - обеспечение выполняемости производственных заказов и планов в срок, обеспечивая плановые поставки изделий торговле.

Две эти цели являются несколько противоречивыми: поддержание больших запасов металла на складе и широкого ассортимента камней различных размеров и характеристик несомненно обеспечили бы нам возможность изготовления любых изделий в любом количестве. Но это, в свою очередь, потребовало бы значительных финансовых затрат и замораживания оборотных средств, что недопустимо в режиме жесткой экономии и растущей стоимости кредитов. Поэтому достижение обеих целей возможно только при наличии качественного учета и планирования на производстве.

Итак, имея на руках заказы, поступившие как от внешних заказчиков, так и от собственного отдела сбыта, мы должны составить общий план производства на месяц, а также рассчитать потребности в драгоценных камнях, металлах и трудовых ресурсах. Исходя из этих потребностей, нужно будет спланировать необходимые закупки и финансовые затраты на обеспечение выпуска. Остановимся подробнее на отдельных элементах планирования:

- 1. Состояние незавершенного производства. На данном шаге нам необходимо сопоставить детали и полуфабрикаты, находящиеся на складах и на руках у рабочих, с позициями производственного плана. Таким образом, мы сможем получить информацию о том, что реально необходимо запускать в производство по полному циклу, а что необходимо довести до состояния готового изделия (в зависимости от передела на котором находятся полуфабрикаты, им остается пройти различное число операций из производственного маршрута).

- 2. Потребности в металле. Учитывая расчеты, произведенные в предыдущем пункте, мы можем получить потребность в металле для тех изделий из плана, которым нужно пройти полный цикл производства. Сопоставив это с пригодным для литья металлом, мы узнаем, сколько металла нам надо закупить для обеспечения выполнения нашего плана.

- 3. Потребности в камнях. В расчетах пункта 1, мы учли изделия уже прошедшие операцию закрепки. Далее, рассчитав план участка закрепки, мы получаем общую потребность в камнях для исполнения плана и сопоставляем ее с состоянием склада камней. Несомненно, наибольший интерес тут представляет информация о драгоценных камнях, как наиболее затратной составляющей, в отличие от, например, фианитов. Но не следует забывать и о том, что отсутствие даже недорогих камней необходимого диаметра может сорвать выполнение плана. Заметим также, что при сопоставлении потребностей и наличия камней, безусловно, важны критерии сопоставления и достоверность информации в технологических картах изделий. Под критериями сопоставления мы понимаем в частности, допуски на диаметры камней и возможности использования соседних рассевов, допустимые характеристики бриллиантов и т.п.

- 4. Потребности в трудовых ресурсах. Исходя из информации в технологических картах изделий, производственных маршрутах, нормировке операций и состоянии незавершенного производства можно рассчитать потребности в трудовых ресурсах: временных затратах, необходимых на каждом производственном участке, и финансах, необходимых для выплаты заработной платы. Проанализировав эту информацию можно сделать выводы о недозагрузке отдельных участков или, наоборот, о недостатке таких ресурсов, что может вызвать задержку сроков выполнения плана. Отдельным вопросом может встать необходимость перехода на сдельную оплату труда, это с одной стороны делает процесс учета затрат на зарплату производственных рабочих в себестоимости изделия более прозрачным, и, с другой стороны, стимулирует работников повышать производительность труда.

Таким образом, произведя описанные расчеты, мы получим точные данные для формирования заказов поставщикам, о том, какие финансовые ресурсы необходимы для выполнения плана, какие факторы могут повлиять на успешность исполнения плана точно и в срок.

Все это позволит минимизировать прямые производственные затраты предприятия и повысить его конкурентоспособность за счет своевременного поддержания необходимого ассортимента в торговле и выполнения обязательств перед заказчиками.

Несомненно, задача производственного планирования на ювелирном предприятии является трудоемкой и математически сложной, и одним волевым решением запустить ее в действие невозможно, для этого требуется использовать современные компьютерные технологии и квалифицированный персонал.

*Зачем компьютер ювелиру?

В наше время компьютерные технологии проникли практически во все сферы жизни, и мы повседневно сталкиваемся с применением вычислительной техники даже там, где раньше их применение казалось несбыточной фантазией. У многих компьютеры есть дома и у многих они есть в офисе, но далеко не все выходят за рамки использования его в качестве пишущей машинки или средства для развлечений - прослушивания музыки, просмотра видео и игр. А действительно ли нужен компьютер ювелиру, точнее, ювелирному предприятию, и может ли он принести реальный эффект, сделав его деятельность более продуктивной или даже выполнить те задачи, которые без применения компьютера не решаемы вообще? Давайте рассмотрим этот вопрос вместе.

Первой и самой очевидной сферой использования компьютера является создание трехмерных моделей ювелирных изделий, но темой нашего сегодняшнего разговора является другой, наверное даже более значимый вопрос: использование программного обеспечения для учета и управления ювелирным производством.

|

Владеете ли вы оперативной информацией о состоянии дел на предприятии? |

Если вы руководитель ювелирного предприятия, попробуйте ответить себе на несколько простых вопросов, например,

- Сколько металла и камней находится в данный момент на заводе?

- Можете ли вы оперативно получить информацию о том, сколько и каких изделий было выпущено за сегодня? А за вчера?

- Сколько изделий находится в данный момент у ваших комиссионеров и сколько на складе готовой продукции?

- Есть ли у вас производственный план и оперативная информация о его выполнении в целом и по каждому производственному участку?

- Как часто вы проводите хотя бы элементарный XYZ-анализ вашего ассортимента?

- Сколько времени и сколько человек потребуется задействовать для того, чтобы получить ответ на все вышеуказанные вопросы?

У тех, кто не использует специализированную систему учета, ответ, скорее всего, будет неутешительным, и достоверность имеющейся информации окажется под большим вопросом.

А ведь это только те вопросы, которые лежат на поверхности. Копнув более глубоко, можно поднять более сложные проблемы, но сначала заметим что

Ювелирное производство является производством со сложным технологическим циклом и характеризуется широким ассортиментом, где каждая единица обладает своими индивидуальными особенностями изготовления.

В связи с этим возрастает ценность специалистов, владеющих знаниями и навыками работы применительно к конкретному ювелирному заводу. И если вся информация о технологических особенностях модельного ряда (состав по деталям и камням), производственных маршрутах и операциях, группах сложности и нормативах потерь, расценках по зарплате и ценовых коэффициентах не сосредоточена в единой базе данных, а хранится в разрозненном виде на бумаге и в головах людей, то простейшие кадровые вопросы (человек уволился, заболел, взяли нового) оборачиваются большой головной болью. Проходит огромное количество времени до тех пор, пока новый человек сможет войти в курс дела, удерживать в своей голове все необходимые данные, и запомнить в какой папочке и тетрадке находится та или иная информация. А работодатель, таким образом, становится весьма зависимым от конкретного работника и его квалификации.

|

Компьютер не заменит человека, но сделает кадровую проблему менее острой |

Заглядывая еще глубже, задумаемся о том, насколько точно мы ведем учет.

|

Корректный расчет потерь невозможен без помощи компьютера |

Это касается в первую очередь расчета нормативных и фактических потерь: потери в ювелирном производстве могут рассчитываться «от принятого», «от съема», «от выданного» и «от принятого годного». Применение конкретного способа зависит от производственной операции, к которой применяется расчет потерь, и от методики принятой на конкретном предприятии. Кроме того, нормативы потерь, как правило, зависят от металла, и (у наиболее продвинутых предприятий) от группы сложности модели или детали. Применение выверенной и адекватной модели учета потерь без автоматизации учета потребует огромных затрат ручного труда для проведения подсчетов и сделает эту задачу практически невыполнимой. Традиционные (неспециализированные) системы ведения учета не содержат механизмов учета потерь подходящих для ювелирного предприятия.

|

Расчет сдельной зарплаты на ювелирном производстве |

Другим важной проблемой является расчет заработной платы рабочих. Если все рабочие получают фиксированную зарплату, не зависящую от реальных производственных показателей, то никакой проблемы, конечно же, нет. Но такой подход, естественно, негативно сказывается на производительности труда и, в итоге, на эффективности деятельности всего предприятия, что недопустимо в жестких условиях современной экономики. Поэтому, необходимо использовать такой метод расчета зарплаты, который, с одной стороны, будет корректно отражать показатели деятельности конкретного работника и стимулировать его повышать свою производительность, а с другой стороны, позволит напрямую отразить затраты на заработную плату производственного персонала в калькуляции себестоимости изделия, а также учесть их при расчете отпускной цены. До сих пор встречаются предприятия, где расчет за грамм ведется просто «от массы». Возникает вопрос: почему? почему, например, монтировка ажурного легковесного колечка из 3-ех деталей должна стоить меньше чем работа по изготовлению тяжелой мужской печатки? Даже в случае, если ассортимент у нас поделен на группы с различной стоимостью работ за грамм, абсолютно непонятно почему за работу по изготовлению кольца весом 2,3 грамма будет заплачено больше чем за изготовление аналогичного кольца весом 2,1 грамма. Ответ может быть только один: так проще считать, и этот ответ обусловлен тем, что считать приходится вручную. Наиболее правильным методом расчета заработной платы является введение нормативов на операцию за 1 штуку годной продукции, в зависимости от группы сложности модели, к которой принадлежит обрабатываемый полуфабрикат. И, желательно, вводить нормативы не в денежных единицах, а в нормо-часах, а стоимость нормо-час задавать отдельно, в зависимости от участка или операции. Таким образом, будет не только возможно быстро и единообразно изменить расценки в случае необходимости, но и произвести на основе повременных нормативов дополнительные расчеты, например, потребности в трудовых ресурсах для выполнения производственного плана.

|

Правильный алгоритм расчета зарплаты позволяет перейти к планированию трудовых ресурсов |

Рассматривая расчет зарплаты, мы не затронули такую специфическую операцию как закрепка, которая отличается от других тем, что нормативы на нее необходимо вводить в зависимости от вида закрепки (глухая, крапановая и т.п.), а в идеале также от вида и размера камня (трудоемкость-то разная, и цена ошибки - испорченный камень), и даже от металла в который производится закрепка. Учет всех этих тонкостей необходим, если вы ставите своей целью получение достоверных цифр, а не приблизительные оценки.

|

Корректное ценообразование должно учитывать много факторов |

Как было написано выше, проблема расчета зарплаты неразрывно связана с ценообразованием и расчетом калькуляции изделий. Насколько адекватно рассчитывается отпускная цена и сколько составляет реальная себестоимость? Не ставя перед собой задачу учесть сколько в цене конкретного изделия составляет стоимость аренды помещений и затраты на электроэнергию, задумаемся о более приземленных вещах. Например, о том, что расчет цены изделия должен отталкиваться не просто от стоимости используемого сырья плюс 150-200%, но включить в себя стоимость операций в зависимости от производственного маршрута, который проходит изделие, а также нормативные потери, затраты на аффинаж и многое другое. Постоянные затраты (расходы на аренду, зарплату АУП и т.п.) можно учесть коэффициентом, но необходимо четко видеть структуру цены, чтобы понимать сколько мы на нем зарабатываем, в каких рамках можно делать скидки, чтобы не опуститься ниже себестоимости, и какие статьи в калькуляции себестоимости изделия являются наиболее затратными.

|

Планирование возможно только после постановки системы учета |

Необходимость введения планирования на ювелирном производстве я затрагивал в предыдущей статье, и те, кому эта тема интересна, могут ознакомиться с ней в мартовском выпуске «Ювелирного обозрения». Здесь лишь замечу, что постановка системы планирования является следующим этапом после постановки системы учета, так как интерес представляет не только сам процесс планирования, но и процесс контроля выполнения планов, а также средства управления производством для обеспечения их выполнения.

|

Интеллектуальный анализ данных - перспективное направление, применение которого возможно только при использовании информационной системы |

Напоследок хотелось бы остановиться на вопросе анализа показателей, в частности на анализе продаж и ассортимента. Так как среднее ювелирное производство характеризуется большим ассортиментом производимой продукции (различных артикулов) при сравнительно небольшом количественном объеме продаж каждого артикула, то поартикульный анализ продаж за небольшой промежуток времени (сколько изделий какого артикула было продано) может ничего не дать. То есть цифры, полученные в результате такого анализа, будут статистически незначимы или же подвержены влиянию случайных факторов. В то же время, анализ по укрупненным группам (например изделия 585 пробы с драгоценными камнями) тоже не может выявить значимых тенденций, уж очень большими группами приходится оперировать, а изделия внутри этих групп могут различаться большим количеством параметров (вес изделий, состав и количество камней, и другое). Наибольший интерес в плане выявления тенденций спроса представляет интеллектуальный анализ данных, который позволяет сначала выделить значимые для анализа группы изделий, обладающих сходными, но нечетко формализованными характеристиками, например:

- кольца из Золота 585 пробы, весом от 1.5 до 3 грамм, имеющие в своем составе топаз весом не менее 2 карат, с ценой от X до Y рублей;

- кольца из Золота 750 пробы, весом от 3 до 5 грамм, имеющие в своем составе изумруд или сапфир и несколько мелких бриллиантов, с ценой от X до Y рублей;

и затем провести анализ уже на основе таких групп и выявить тенденцию спроса . А потом, соответственно, выделить конкретные артикулы входящие в эти группы, проанализировать продажи по ним и планировать производство и складские запасы исходя из полученных результатов. Такие методики существуют, но для их применения необходимо во-во-первых, использование компьютерных программ, так как вручную произвести необходимые расчеты невозможно, а во-вторых, статистический набор данных для обработки, то есть правильно структурированная, корректная и достоверная информация в учетной системе за значимый промежуток времени.

Таким образом, применение компьютера на ювелирном предприятии, будь то большой ювелирный завод или индивидуальный предприниматель, вышедший за рамки кустарного производства, может позволить добиться значительного эффекта в учете, управлении, планировании и анализе производственной и торговой деятельности, что является немаловажным фактором успеха в нынешней непростой экономической ситуации. Конечно, для того чтобы встретить ее во всеоружии, нужно было готовиться заранее, но лучше поздно, чем никогда.

Автор выражает благодарность руководству ювелирной компании «Грингор», Санкт-Петербург, и лично Александру Сергеевичу Горыне, за многие мысли и идеи, возникшие в результате нашего плодотворного сотрудничества.

Максим Осипенко, руководитель проекта «Честер / Ювелир»